En esta guía, exploraremos en detalle la amortización de bienes inmuebles cedidos junto con un inmueble. La amortización es un concepto esencial en el ámbito financiero y contable, y comprender su aplicación a los bienes inmuebles en un inmueble es fundamental para propietarios, inquilinos y profesionales del sector inmobiliario.

Introducción a la amortización de bienes muebles

La amortización de bienes muebles es un proceso contable que consiste en la distribución del costo de estos activos a lo largo de su vida útil. Es una forma de reconocer el desgaste y la depreciación de estos activos con el tiempo.

Definición de amortización

La amortización es el proceso de distribuir los costos de los bienes inmuebles a lo largo de su vida útil, es decir, periodo durante el cual se espera que el bien inmueble sea utilizado. Los bienes inmuebles son elementos tangibles y concretos que se pueden mover y que son parte del inmueble, pero no de su estructura. En este contexto de bienes inmuebles cedidos con un inmueble, esto implica la asignación gradual del valor de los muebles a lo largo del tiempo.

Importancia de la amortización de bienes muebles

La amortización de los bienes inmuebles es relevante tanto desde el punto de vista contable como fiscal. Permite reconocer el desgaste de los activos, lo que a su vez influye en la determinación de impuestos y la toma de decisiones financieras informadas, además, mantener una contabilidad precisa, cumplir con las obligaciones legales y fiscales, y proteger los activos financieros de una empresa.

Proceso de amortización de bienes muebles cedidos

Seguir el proceso de amortización de bienes muebles cedidos es fundamental para poder calcular la vida útil estimada de los activos. Aquí te explicamos detenidamente cada una de las partes de este proceso:

Identificación de bienes muebles en un inmueble

La identificación de bienes inmuebles en un inmueble es un proceso importante en diversos contextos, cómo transacciones inmobiliarias, arrendamientos, valoración de propiedades y, en particular, en el ámbito de amortización. Los principales pasos para llevar a cabo esta identificación son:

- Inspección visual y lista de inventario. Consiste en realizar una inspección visual minuciosa del inmueble recorriendo todas las áreas de la propiedad, desde las habitaciones hasta los espacios comunes. Se debe elaborar una lista de inventario detallada que incluya todos los bienes inmuebles presentes en la propiedad, estos pueden incluir muebles, electrodomésticos, maquinaria, accesorios, etc.

- Documentación y fotografía. Es importante documentar y fotografiar cada bien inmueble identificado. Esto no solo respalda el proceso de identificación, #sino que también puede ser útil para futuras referencias o para resolver disputas en caso de arrendamientos o transacciones de inmuebles.

- Registro en el contrato o acuerdo. En los contratos de alquiler, compra venta de propiedades o acuerdos de cesión de bienes inmuebles con el inmueble, es fundamental especificar claramente qué bienes inmuebles están incluidos en la transacción. Esto debe incluir una lista detallada de los activos identificados y su estado al momento de la transacción.

- Valoración de los bienes inmuebles. Para efectos de amortización o valoración de la propiedad, es importante asignar un valor a los bienes inmuebles. Esto puede requerir la asistencia de un tasador profesional qué evalúe el estado, la antigüedad y el valor de mercado de los activos.

- Registro en la contabilidad. Sí se está llevando a cabo la amortización de bienes inmuebles, es fundamental registrar estos activos en los libros contables de la empresa. Cada bien inmueble debe tener su propio registro con información relevante, como su costo inicial, la vida útil estimada y método de amortización aplicable.

- Mantenimiento y seguimiento. Una a veces identificados, los bienes inmuebles deben mantenerse y monitorearse adecuadamente. Esto incluye la realización de reparaciones y el reemplazo de los activos cuando sea necesario para mantener las condiciones óptimas.

- Cumplimiento de la normativa. Dependiendo de la regulaciones locales y la legislación fiscal, es posible que deba cumplir con ciertas normativas específicas al identificar y gestionar bienes inmuebles en un inmueble.

Si necesitas saber sobre la amortización de un inmueble arrendado, aquí te lo contamos.

Métodos de amortización aplicables

Existen varios métodos de amortización aplicables a los bienes muebles cedidos con un inmueble, y la elección del método adecuado depende de diversos factores, como la naturaleza de los activos y las regulaciones fiscales.

Método lineal

El costo de los bienes muebles se distribuye de manera uniforme a lo largo de su vida útil. Esto significa que la misma cantidad se resta del valor del activo en cada período contable hasta que se alcance un valor residual predeterminado.

Fórmula: Amortización Anual = (Costo Inicial – Valor Residual) / Vida Útil

Como ventajas es un método simple, fácil de aplicar y proporciona una distribución uniforme de los gastos a lo largo del tiempo.

Como desventajas no refleja de manera precisa el desgaste real de algunos activos que pueden experimentar una depreciación acelerada al principio de su vida útil.

Método degresivo

Se amortiza un porcentaje constante del valor en libros del activo en cada período contable. A diferencia del método lineal, en este enfoque se reconoce un mayor gasto de amortización en los primeros años y un gasto decreciente a medida que avanza la vida útil del activo.

Fórmula: Amortización Anual = (Valor en Libros – Valor Residual) x (Factor Degresivo / Vida Útil)

Como ventajas refleja mejor el desgaste real de algunos activos que experimentan una depreciación más rápida al principio y permite una mayor deducción fiscal en los primeros años de uso.

Como desventajas puede ser más complicado de calcular que el método lineal y los gastos de amortización disminuyen con el tiempo, lo que puede no ser adecuado para algunos fines contables y financieros.

Aspectos Legales de la Amortización

Desde una perspectiva legal, es fundamental tener en cuenta las regulaciones y normativas relacionadas con la amortización de bienes muebles, así como los derechos y obligaciones del cedente y cesionario.

Normativas y leyes aplicables

- Legislación fiscal: En muchas jurisdicciones, las leyes fiscales regulan la amortización de activos. Estas leyes determinan las tasas de amortización permitidas, los métodos aceptados y los requisitos de presentación de informes relacionados con la amortización. Es crucial cumplir con estas regulaciones para evitar sanciones fiscales.

- Normas contables: Las normas contables, como las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA), pueden establecer directrices específicas para la contabilización y presentación de la amortización en los estados financieros.

- Contratos y acuerdos: Los contratos y acuerdos entre el cedente y el cesionario, que incluyen la cesión de bienes muebles, deben cumplir con la legislación aplicable. Estos contratos deben especificar claramente los términos de la cesión, incluyendo los plazos de amortización, el costo de los activos y los derechos y obligaciones de ambas partes.

- Regulaciones sectoriales: En ciertos sectores, como el inmobiliario o el industrial, puede haber regulaciones específicas que afectan la amortización de bienes muebles cedidos con un inmueble. Por ejemplo, ciertas normativas pueden requerir la inspección de equipos de seguridad o la certificación de ciertos activos.

Derechos y obligaciones del cedente y cesionario

- Derechos del cedente: El cedente tiene derechos importantes relacionados con la propiedad de los bienes muebles. Esto puede incluir el derecho a recibir pagos de arrendamiento o compensación por el uso de los activos, el derecho a inspeccionar el estado de los bienes cedidos y el derecho a determinar el método de amortización.

- Obligaciones del cedente: El cedente tiene la obligación de mantener los bienes muebles en un estado adecuado, proporcionar la documentación requerida para la amortización y cumplir con las regulaciones fiscales y contables relacionadas con los activos cedidos.

- Derechos del cesionario: El cesionario tiene el derecho de usar los bienes cedidos de acuerdo con los términos del contrato. Esto puede incluir el derecho a gozar de la propiedad y el uso de los bienes cedidos durante el período de amortización.

- Obligaciones del cesionario: El cesionario debe cumplir con los términos y condiciones del contrato, que pueden incluir el pago de arrendamiento, la notificación al cedente sobre cambios en el estado de los activos y la presentación de informes necesarios para la amortización.

En caso de desacuerdos entre el cedente y el cesionario, el contrato debe incluir disposiciones para la resolución de conflictos, como la mediación o el arbitraje, para evitar disputas legales prolongadas. Todas estas consideraciones legales deben abordarse de manera adecuada y se reflejen claramente en el contrato o acuerdo entre las partes involucradas.

Se recomienda encarecidamente consultar con profesionales legales y contables para garantizar el cumplimiento de todas las normativas y leyes aplicables y para proteger los derechos e intereses de ambas partes en una transacción que involucre bienes muebles cedidos con un inmueble.

Casos prácticos y ejemplos reales

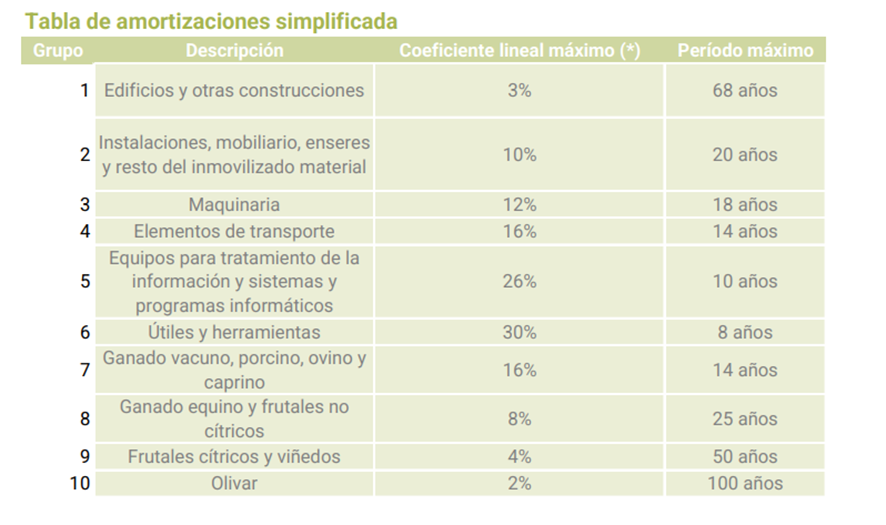

Debemos utilizar la tabla de amortizaciones simplificada para establecer qué cantidad se puede amortizar cada año.

(*) Para los activos nuevos adquiridos entre el 01-01-2003 y el 31-12-2004, los coeficientes de amortización lineales máximos aplicables son el resultado de multiplicar por 1,1 los señalados en el cuadro. Estos coeficientes así determinados resultan aplicables durante la vida útil de los activos nuevos adquiridos en el período antes indicado.

Para la amortización de los muebles de una vivienda u oficina, debes tener en cuenta el Grupo nº 2, en el que el coeficiente lineal máximo de amortización es de 10% en un máximo de 20 años.

En el caso de maquinaria debes tener en cuenta el Grupo nº 3, en el que el coeficiente lineal máximo de amortización es de 12% en un máximo de 18 años.

Amortización de mobiliario

La amortización del mobiliario implica distribuir su costo a lo largo de su vida útil, lo que es importante tanto contable como financieramente.

Si necesitas saber le valor de los muebles que se encuentran en tu vivienda, aquí te contamos todo lo que necesitas saber las tasaciones de bienes muebles.

Amortización de maquinaria y equipos

La amortización de estos activos implica considerar factores como la obsolescencia tecnológica y el desgaste físico, y aplicar métodos específicos para calcular la amortización.

Conclusión

En resumen, la amortización de bienes muebles cedidos con un inmueble es una práctica que implica tanto aspectos técnicos como legales, y su gestión adecuada es esencial para mantener la integridad financiera y cumplir con las obligaciones fiscales. Comprender y aplicar la amortización de manera correcta es crucial para la toma de decisiones empresariales y la presentación de informes financieros precisos.

Dada la complejidad de los aspectos legales y contables, es recomendable consultar a profesionales para asegurarse de que se sigan las regulaciones aplicables y se tomen decisiones financieras sólidas.

Resumen de puntos clave

En resumen, la amortización de bienes muebles es un proceso contable crucial que se aplica a activos como mobiliario, maquinaria y equipos. Es esencial cumplir con aspectos legales y regulaciones pertinentes. Si tiene más preguntas o necesita asesoramiento sobre la amortización de activos en su negocio, no dude en ponerse en contacto con nosotros para obtener orientación personalizada.

Preguntas frecuentes

Estas son algunas de las preguntas más frecuentes que nos llegan cada día en relación a este tema:

¿Cómo se calcula la amortización de los bienes muebles?

La vida útil estimada de los bienes muebles varía según el tipo de activo. Puede ser de varios años para muebles, electrodomésticos y equipos de oficina, mientras que, para equipos industriales o maquinaria, la vida útil estimada puede ser más larga. La estimación de la vida útil debe basarse en la experiencia pasada y las regulaciones aplicables.

¿Cuál es la vida útil estimada para los bienes muebles en una propiedad?

La vida útil estimada de los bienes muebles puede variar según el tipo de activo y su uso. Generalmente, para fines de amortización, se utilizan estimaciones estándar que varían de 3 a 10 años. Sin embargo, la vida útil real puede ser diferente en cada caso y debe determinarse en función de factores específicos. Si necesita ayuda para calcular la vida útil de sus activos, no dude en consultarnos para obtener orientación personalizada.

¿Qué diferencia hay entre la amortización de un bien mueble e inmueble?

La amortización de bienes muebles se refiere al proceso de distribuir el costo de activos personales, como muebles o equipos, a lo largo de su vida útil. En contraste, la amortización de bienes inmuebles se aplica a activos inmobiliarios, como edificios, terrenos y mejoras a la propiedad.

¿Es obligatorio realizar la amortización de los bienes muebles cedidos?

La amortización no es obligatoria, pero es una práctica contable y fiscal común recomendada. Realizar la amortización proporciona una imagen más precisa del desgaste de los activos y puede tener beneficios fiscales al permitir deducciones de impuestos.

¿Qué impacto fiscal tiene la amortización de bienes muebles en una operación de cesión?

La amortización de bienes muebles puede tener un impacto fiscal positivo, ya que permite a las empresas deducir gastos de amortización de sus ingresos, lo que reduce la base imponible y, por lo tanto, los impuestos a pagar. Esto puede ser beneficioso en transacciones de cesión, ya que afecta la base imponible de las partes involucradas. Sin embargo, es importante cumplir con las regulaciones fiscales para aprovechar estos beneficios de manera adecuada.